今年2月8日,即在春节来临之际,在中国证监会的统一部署下,上海证券交易所、深圳证券交易所以及北京证券交易所分别发布了《上市公司自律监管指引——可持续发展报告(试行)(征求意见稿)》,并向市场公开征求意见。这意味着,上市公司披露ESG报告,成为除了财报披露之外的新增必须项,与国际市场接轨。

ESG报告是一家公司向外界展示自身ESG表现的主要形式,但目前全球还没有统一的报告披露标准,国内外市场要求不同,披露内容也五花八门,我们一起来了解下:

ESG报告是什么?

ESG报告是企业将其开展环境、社会、公司治理的理念、战略、方法及经营活动在环境、社会等维度产生的影响,定期向利益相关方进行披露的沟通方式,正如企业财务绩效以财务报告进行对外披露一样,企业将在环境、社会责任和公司治理方面的工作与表现,以非财务报告的形式对外展示。

ESG报告有何价值?

1.全球ESG投资规模持续增长,ESG表现良好的企业能够获得各方的资金、资源支持,赢得机构投资者信赖。

2.监管部门强化ESG信披要求,发布ESG报告是顺应监管部门合规要求的必然趋势。

3.跨国企业ESG管理正在影响采购决策,发布ESG报告有助于响应客户供应链管理,维护客户关系。

4.消费者、社区、媒体等相关方期待获取企业非财务信息,发布ESG报告有利于塑造企业负责任的企业品牌。

5.可以加强环境与社会风险的管理,推动企业可持续发展能力的提升。同时,注重企业内部员工的成长,吸引并保留人才。

国际ESG信息披露标准有哪些?

披露ESG信息时,全球各地的组织制定了不同的标准,各经济实体可自行选择使用。这里列出部分组织制定的披露制度和ESG 标准等。根据KPMG、GRI、UNEP等发布的《2016年可持续报告准则与政策的全球趋势》,截至2016 年,全球已发布的ESG信息披露标准共有383个。

据不完全统计,目前国际上通用的主要标准有:

- 碳信息披露项目(CDP)之环境信息披露

- 全球报告倡议组织(GRI)之GRI 标准

- 气候披露标准委员会(CDSB)之披露框架

- 可持续发展会计准则委员会(SASB)之可持续会计准则

- 金融稳定理事会(FSB)之气候相关财务信息披露工作组(TCFD)建议

- 经济合作与发展组织(OECD)之跨国企业准则

- 国际标准化组织之 ISO 26000 社会责任指南

- 国际综合报告委员会(IIRC)之国际综合报告框架

- 价值报告基金会(VRF)的综合报告框架

2023年又新增了两个新的报告标准。7月31日,欧盟委员会正式通过《欧洲可持续发展报告准则》(简称“ESRS”),这是欧盟《企业可持续发展报告指令》(以下简称“CSRD”)的补充规定,也是CSRD 范围内企业可持续发展报告必须遵循的准则,标志着欧盟向可持续发展经济转型迈出关键一步。此外,ISSB(International Sustainability Standards Board,国际可持续发展准则理事会)于2023年6月26日发布了国际可持续信息披露标准IFRS S1和S2的正式版文件。

国内ESG信息披露标准有哪些?

我国ESG信息披露监管框架主要以政府、监管部门、交易所、行业协会发布的一系列指引和政策为主,主要经历了三个发展阶段。

第一阶段(2008年以前),ESG理念形成与倡导自愿披露责任报告阶段。

第二阶段(2008年至2015年9月),社会责任报告和ESG报告自愿披露与强制披露相结合阶段。

第三阶段(2015年9月至今),进一步完善社会责任报告和ESG报告披露制度阶段。

随着国际化发展和“双碳”目标的引领,我国的ESG 法规及监管体系迅速发展,为企业ESG管理和信息披露提供更为具体、明确的法规、政策和标准。

据不完全统计,目前国内主要参照标准有:

- 上海证券交易所《上海证券交易所上市公司自律监管指引第 1 号—规范运作》

- 中国证监会《公开发行证券的公司信息披露内容与格式准则第 2 号—年度报告的内容与格式(2021 年修订)》

- 香港联交所《环境、社会及管治报告指引》

- 香港联交所《气候信息披露指引》

- 深圳证券交易所《深圳证券交易所股票上市规则(2022 年 1 月修订)》

- 深圳证券交易所《深圳证券交易所上市公司自律监管指引第1号—主板上市公司规范运作》

- 中国国家标准《社会责任报告编制指南》(GB/T 36001-2015)

- 中国社会科学研究院《中国企业社会责任报告编写指南》(CASS-CSR4.0)

- 国务院国资委《关于中央企业履行社会责任的指导意见》

- 生态环境部《上市公司环境信息披露指南》和《企业环境信息依法披露管理办法》

- 中国人民银行《金融机构环境信息披露指南》

国内ESG披露内容要求有哪些?证监会、交易所、生态环境部等对ESG披露内容和责任议题均有一定要求。

环境(E)方面,主要有:环境管理信息(包括制度建设与执行、生态环境行政许可、环境保护税、环境污染责任保险、环保信用评价等方面的信息),环境保护方针、目标、成效,环境保护重大事件(违法违规、重大事故),与环保部门签订的自愿协议,环保投资与技术,环保部门奖励,环境自行监测方案,强制性清洁生产审核情况,废弃物情况,排污防污减污(包括环保设施建设、运行与投入),碳排放信息,减碳措施及效果,资源和能源消耗,能源、水资源、生物多样性保护,环境违法信息,社会责任报告,社会责任履行差距及措施安排等。

社会(S)方面,主要有:履行社会责任理念,员工情况(员工健康与安全、员工福利、员工发展、人员流失等),职工权益保护,维护其他利益相关者权益(如股东和债权人权益保护、客户和消费者权益保护等),供应商,公共关系,社会公益事业(如扶贫工作与脱贫攻坚成果、乡村振兴工作、公益活动等),产品质量与产品安全,重大生产及安全事故披露,科研实力,不当科学技术使用披露,合规经营,社会责任报告,社会责任履行差距及措施安排等。

治理(G)方面,主要有:公司治理结构,控股股东、管理层频繁变更的影响与整改,规范运作基础较差的影响与整改,实际控制人独立性,股东会、董事会召开情况,董、监、高人员基本情况,公司内部控制情况及内控缺陷的影响与整改,投资者关系及保护,利润分配,股权激励,子公司管控情况等。

我国上市公司ESG信息披露情况如何?

自2006年深交所发布《上市公司社会责任指引》倡导上市公司积极履行社会责任至今,我国A股上市公司发布CSR报告已经有近17年历程。ESG报告起步虽然较晚,但近年来,上市公司进行ESG信息披露的主动性逐年上升。

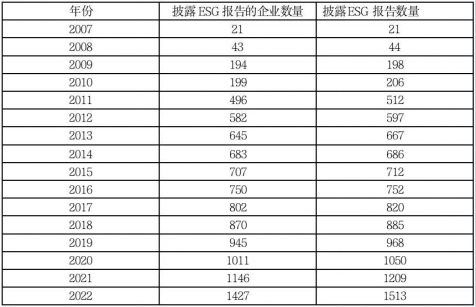

近年A股上市公司已有较强的ESG披露意识。在企业社会责任浪潮之下,上市公司日益加强ESG治理工作,重视ESG信息披露工作,2021年企业社会责任报告披露情况明显改善。根据上市公司报告发布情况,截至2022年,发布ESG相关报告的上市公司达到了1427家,当年披露ESG相关报告1513份。近两年增速有所加快,2021年新增135家,2022年新增285家。

数据来源:海南省绿色金融研究院根据wind数据整理

本文部分内容来源于网络,如涉及侵权,联系后立即删除!